Millionen Bankkunden in Deutschland stehen derzeit vor einer unsichtbaren finanziellen Hürde, die weit gravierendere Folgen haben kann als eine bloße Gebührenerhöhung. Es ist ein Szenario, das den finanziellen Alltag lahmlegen könnte: Sie stehen an der Kasse, wollen den Wocheneinkauf bezahlen, doch die Karte wird abgelehnt – nicht wegen mangelnder Deckung, sondern weil eine fundamentale juristische Weiche in Ihrer Geschäftsbeziehung zur Sparkasse neu gestellt wurde. Das Urteil des Bundesgerichtshofs (BGH) vom April 2021 hat die Spielregeln für Banken und Kunden radikal verändert, und die Zeit des stillschweigenden Einverständnisses ist endgültig vorbei.

Viele Verbraucher ignorieren die stetigen Benachrichtigungen im Online-Banking oder die Briefe im Briefkasten, in der Annahme, dass sich – wie früher – alles von selbst regelt, wenn man nur lange genug schweigt. Doch diese Passivität ist heute ein gefährliches Glücksspiel. Banken sind nicht mehr befugt, Gebührenerhöhungen durch bloßes Schweigen der Kunden als akzeptiert zu betrachten. Was zunächst wie ein Sieg für den Verbraucherschutz klang, zwingt die Institute nun zu drastischen Maßnahmen, um Rechtssicherheit zu erlangen. Wer jetzt nicht aktiv wird, riskiert nicht nur höhere Kosten, sondern den vollständigen Verlust der Geschäftsbeziehung.

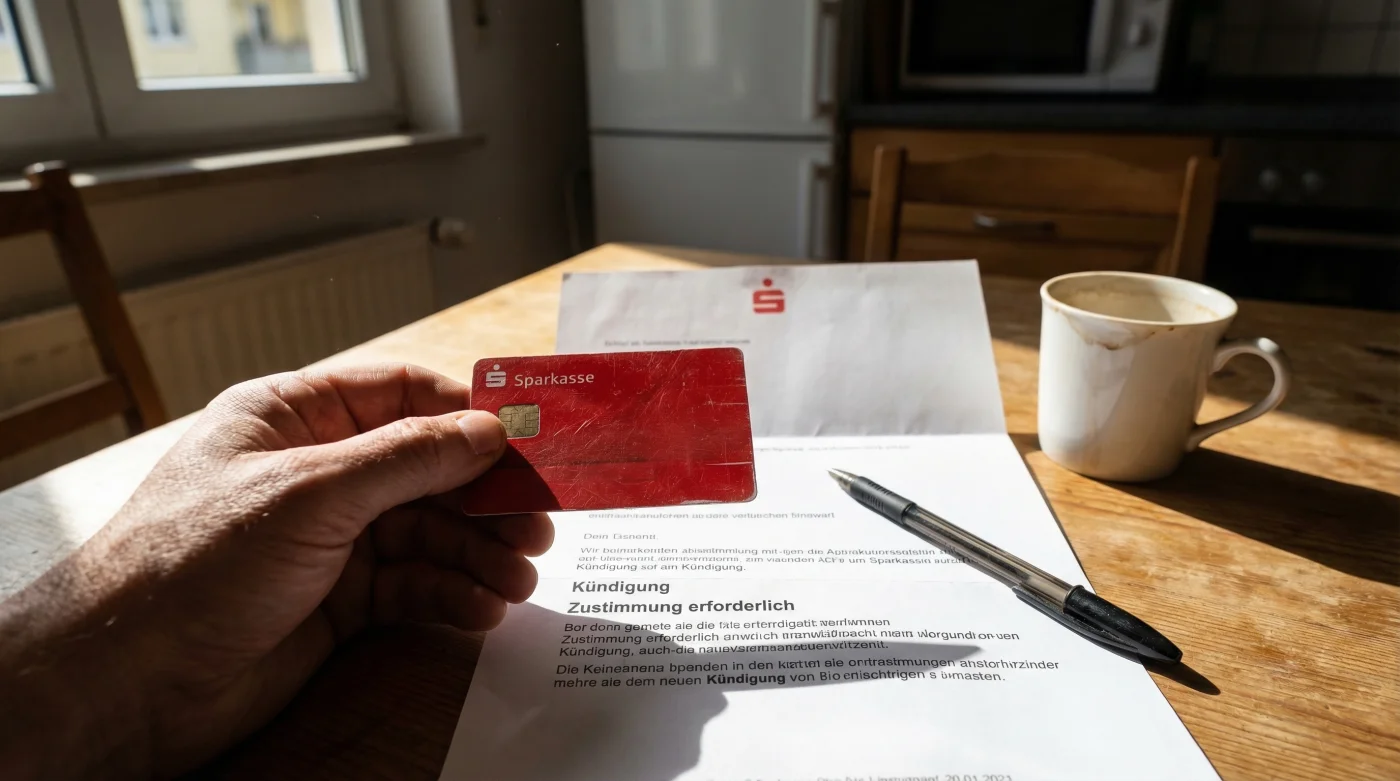

Das Ende der Zustimmungsfiktion: Eine neue Rechtsrealität

Jahrzehntelang galt in der deutschen Bankenlandschaft die sogenannte Zustimmungsfiktion. Banken änderten ihre Allgemeinen Geschäftsbedingungen (AGB), und wer nicht innerhalb einer bestimmten Frist widersprach, stimmte automatisch zu. Dieses bequeme Verfahren wurde vom BGH als unwirksam erklärt. Für die Sparkassen bedeutet dies einen enormen bürokratischen Aufwand: Sie müssen von jedem einzelnen Kunden eine aktive Zustimmung zu den aktuellen Gebührenmodellen einholen.

- Google Maps verbirgt einen versteckten Offline-Modus für eine deutlich längere Akkulaufzeit

- Magnesium verliert durch den gleichzeitigen Konsum von Kaffee seine gesamte Wirkung

- Rindfleisch Patties trocknen durch das würzende Einmischen von Salz massiv aus

- Elektroauto Besitzer erhöhen ihre Winterreichweite durch simples Abkleben der Frontkühler

- Mayonnaise erzeugt auf gegrillten Nackensteaks die perfekte knusprige Kruste

Vergleich: Alte Gewohnheit vs. Neue Notwendigkeit

Um die Dringlichkeit zu verstehen, lohnt ein Blick auf die veränderten Mechanismen der Vertragsführung:

| Kriterium | Früheres Verfahren (Veraltet) | Neues Verfahren (BGH-konform) |

|---|---|---|

| Reaktionsweise | Schweigen galt als Zustimmung (Passivität) | Aktive Handlung zwingend erforderlich (Unterschrift/Klick) |

| Rechtsfolge bei Inaktivität | Vertrag lief zu neuen Konditionen weiter | Vertragsgrundlage fehlt; Kündigungsrisiko steigt extrem |

| Rückforderungspotenzial | Kaum möglich, da “zugestimmt” | Gebühren ohne Zustimmung können theoretisch zurückgefordert werden |

| Bank-Strategie | Information per Aushang/Brief | Aggressive Einholung der Zustimmung (Pop-ups, Anrufe, Kündigungsandrohung) |

Doch was geschieht konkret, wenn Sie sich entscheiden, die Aufforderungen weiterhin zu ignorieren und dem Druck nicht nachzugeben?

Die Konsequenz der Verweigerung: Die ordentliche Kündigung

Viele Kunden wiegen sich in falscher Sicherheit und glauben, die Sparkasse würde ein langjähriges Konto nicht einfach schließen. Das ist ein Trugschluss. Juristisch gesehen haben Banken das Recht zur ordentlichen Kündigung. Wenn ein Kunde den neuen AGB nicht zustimmt, wird die Fortführung der Geschäftsbeziehung für die Bank oft wirtschaftlich und rechtlich untragbar. In den letzten Monaten haben zahlreiche Sparkassen bereits Kündigungen ausgesprochen, um ihre Bestände zu bereinigen.

Die Diagnose für ein gefährdetes Konto lässt sich anhand spezifischer Warnsignale stellen. Wenn Sie diese Symptome bemerken, ist unmittelbares Handeln erforderlich, um eine Kontosperrung zu vermeiden.

Diagnose-Checkliste: Ist Ihr Konto gefährdet?

- Symptom 1: Sie erhalten wiederholt Post mit der Bitte um Zustimmung zu den neuen AGB.

- Symptom 2: Beim Login ins Online-Banking erscheint ein nicht wegklickbares Pop-up-Fenster (

Read More