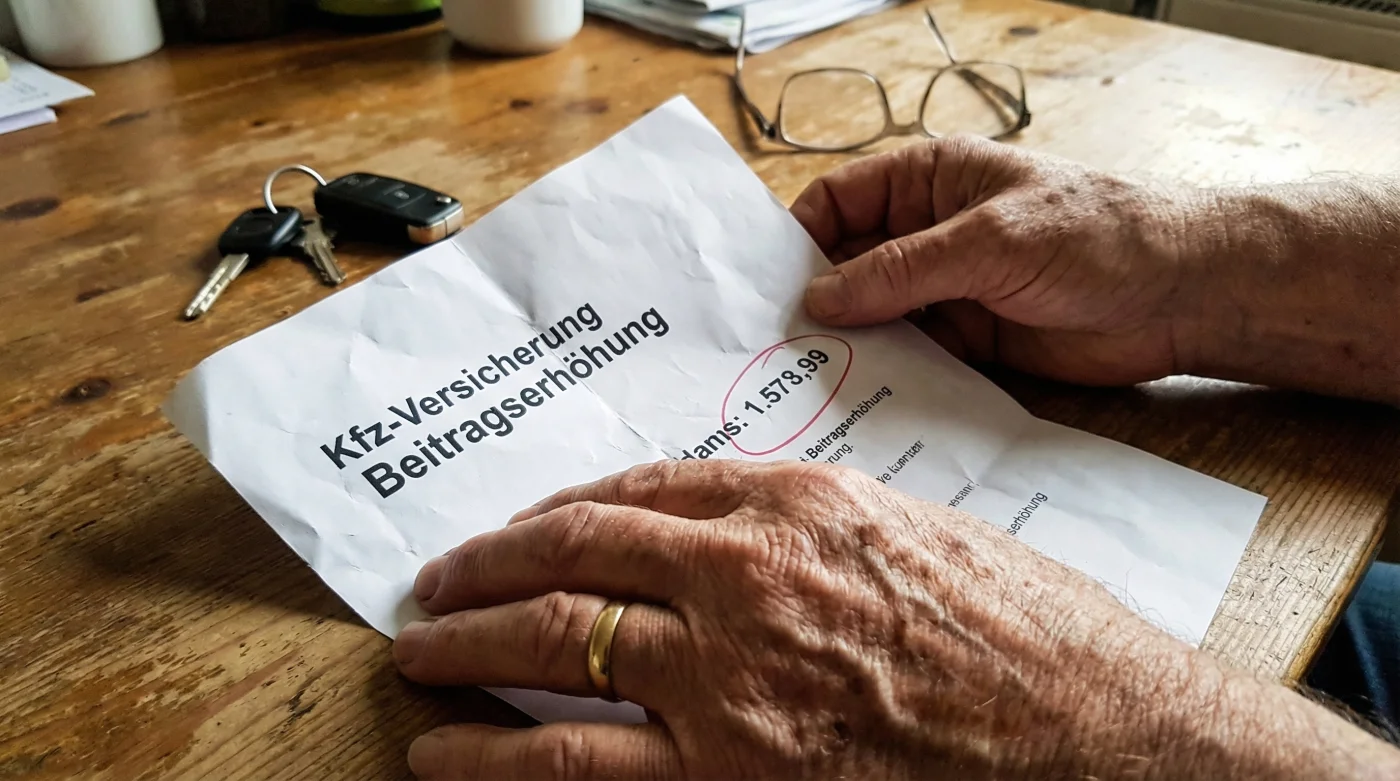

Für Millionen erfahrener Autofahrer in Deutschland ist der Blick in die jährliche Beitragsrechnung der Kfz-Versicherung derzeit ein Schockmoment. Man fährt seit Jahrzehnten unfallfrei, hat die höchste Schadenfreiheitsklasse (SF-Klasse) erreicht und erwartet eigentlich sinkende oder zumindest stabile Kosten. Doch stattdessen erleben Versicherungsnehmer ab dem 60. Lebensjahr eine böse Überraschung: Ohne einen einzigen verursachten Schaden steigen die Beiträge massiv an. Das Gefühl der Ungerechtigkeit ist groß, denn die jahrzehntelange Erfahrung am Steuer scheint plötzlich wertlos zu sein.

Hinter diesem Phänomen steckt keine willkürliche Entscheidung einzelner Anbieter, sondern eine branchenweite Neuberechnung des Risikos, die oft im Kleingedruckten verborgen bleibt. Versicherer stützen sich auf knallharte Statistiken, die eine unbequeme Wahrheit über das Fahrverhalten im Alter offenbaren. Während viele Senioren sich so sicher wie nie fühlen, schlagen die Algorithmen der Assekuranz gnadenlos zu. Doch bevor Sie die Rechnung zähneknirschend akzeptieren, sollten Sie verstehen, welche Mechanismen hier greifen und wie Sie sich gegen die sogenannte „Altersdiskriminierung durch die Hintertür“ wehren können.

Das Paradoxon der Erfahrung: Warum Treue bestraft wird

Es widerspricht dem gesunden Menschenverstand: Wer lange unfallfrei fährt, beweist Kompetenz. Doch in der Kalkulation der Kfz-Versicherer kippt diese Logik ab einem bestimmten Stichtag. Experten sprechen hier von der Schadenbedarfskurve. Diese U-förmige Kurve zeigt, dass das Unfallrisiko bei Fahranfängern extrem hoch ist, dann über Jahre sinkt, nur um ab dem 60. Lebensjahr wieder statistisch signifikant anzusteigen.

Die Versicherer argumentieren nicht mit dem individuellen Fahrkönnen, sondern mit der Wahrscheinlichkeit schwerer Unfälle innerhalb einer Alterskohorte. Senioren verursachen zwar seltener Bagatellschäden als junge Raser, aber wenn es kracht, sind die Schäden oft teurer und die Personenschäden gravierender. Zudem fließt die körperliche Konstitution in die Risikobewertung ein. Um dieses Ungleichgewicht zu verdeutlichen, lohnt ein Blick auf die Diskrepanz zwischen Selbstwahrnehmung und Versicherungsmathematik.

Tabelle 1: Erwartung vs. Realität der Risikobewertung

| Fahrer-Profil | Subjektive Wahrnehmung | Kalkulation der Versicherer |

|---|---|---|

| Der Routinier (60-69 Jahre) | „Ich fahre seit 40 Jahren ohne Unfall.“ | Beginnender Risikoanstieg; erste leichte Zuschläge werden eingepreist. |

| Der Senior (70-79 Jahre) | „Ich fahre nur noch bekannte Strecken.“ | Hohes Risiko für Vorfahrtsfehler und Verwechslungen; massive Aufschläge. |

| Der Hochbetagte (80+ Jahre) | „Ich fahre sehr langsam und vorsichtig.“ | Unfallrisiko statistisch auf dem Niveau von 18-jährigen Fahranfängern. |

- Google Maps verbirgt einen versteckten Offline-Modus für eine deutlich längere Akkulaufzeit

- Magnesium verliert durch den gleichzeitigen Konsum von Kaffee seine gesamte Wirkung

- Rindfleisch Patties trocknen durch das würzende Einmischen von Salz massiv aus

- Elektroauto Besitzer erhöhen ihre Winterreichweite durch simples Abkleben der Frontkühler

- Mayonnaise erzeugt auf gegrillten Nackensteaks die perfekte knusprige Kruste

Die nackten Zahlen: Der Senioren-Zuschlag im Detail

Untersuchungen, unter anderem vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV), belegen den Trend. Während ein 55-jähriger Autofahrer oft die günstigsten Konditionen genießt, beginnt die Preisspirale ab dem 60. Geburtstag langsam zu drehen. Richtig teuer wird es ab 75 Jahren. Hier zahlen Versicherte oft fast das Doppelte im Vergleich zu einem Fahrer mittleren Alters bei gleichen Rahmenbedingungen.

Ein entscheidender Faktor ist hierbei die Schadenhäufigkeit im Verhältnis zur gefahrenen Strecke. Da Senioren oft weniger Kilometer fahren, ist ihre Unfallquote pro gefahrenem Kilometer überproportional hoch. Dies führt zu einer Art „Negativ-Bonus“, der die Rabatte der hohen Schadenfreiheitsklassen (SF-Klassen) auffrisst.

Tabelle 2: Beitragsentwicklung nach Altersstufen (Durchschnittswerte)

| Altersgruppe | Beitragsindex (Basis 100% = 50 Jahre) | Statistische Begründung |

|---|---|---|

| 65 Jahre | ca. 108% – 115% | Leicht erhöhte Reaktionszeiten, erste Sehschwächen. |

| 75 Jahre | ca. 150% – 160% | Komplexität moderner Verkehrssituationen führt zu Überforderung. |

| 80 Jahre | ca. 190% – 220% | Physische Einschränkungen; Unfallfolgen sind medizinisch teurer. |

Diese Zahlen sind alarmierend, doch es gibt legale Schlupflöcher und Strategien, um die Kostenexplosion zu dämpfen, ohne auf Mobilität zu verzichten.

Diagnose & Lösung: So entkommen Sie der Kostenfalle

Nicht jeder Versicherer kalkuliert gleich. Der Markt ist hart umkämpft, und einige Anbieter gewichten die Fahrerfahrung stärker als das biologische Alter. Es ist essenziell, den eigenen Vertrag auf den Prüfstand zu stellen. Oftmals verstecken sich in alten Verträgen Klauseln, die im Alter besonders nachteilig sind.

Die „Symptom = Ursache“ Diagnose

- Symptom: Beitrag steigt trotz gesunkener Jahresfahrleistung.

Ursache: Veralteter Tarif, der Wenigfahrer nicht ausreichend rabattiert. - Symptom: SF-Klasse ist hoch, aber Prämie extrem teuer.

Ursache: Der Versicherer hat einen hohen internen Altersfaktor in den Basis-Tarifbedingungen. - Symptom: Zweitwagen wird plötzlich unbezahlbar.

Ursache: Keine Übertragung der Rabatte auf jüngere Partner oder Kinder geprüft.

Experten raten dringend dazu, ab dem 60. Lebensjahr jährlich zu vergleichen. Ein Wechsel kann oft hunderte Euro sparen, da Neukundentarife aggressiver kalkuliert sind. Doch Vorsicht: Achten Sie beim Wechsel nicht nur auf den Preis, sondern auf die Rückstufungstabellen im Schadensfall.

Tabelle 3: Qualitäts-Guide – Strategien zur Beitragssenkung

| Strategie | Effektivität | Was zu beachten ist (Quality Check) |

|---|---|---|

| Versicherungsnehmer wechseln | Hoch (bis zu 40% Ersparnis) | Das Fahrzeug kann auf ein Kind zugelassen/versichert werden, während der Senior den SF-Rabatt behält oder überträgt (Vorsicht: Rabattverlust möglich). |

| Telematik-Tarife nutzen | Mittel (bis zu 30% Ersparnis) | Eine „Blackbox“ oder App überwacht den Fahrstil. Sicheres, vorausschauendes Fahren wird belohnt – ideal für erfahrene Senioren. |

| Werkstattbindung & Selbstbeteiligung | Mittel (ca. 15-20% Ersparnis) | Wählen Sie eine Selbstbeteiligung von mind. 300€ (VK) / 150€ (TK). Werkstattbindung senkt die Kasko-Prämie deutlich. |

Wer diese Stellschrauben kennt und aktiv nutzt, ist der Willkür der Statistik nicht schutzlos ausgeliefert und kann seine Mobilität bezahlbar halten.