Millionen Arbeitnehmer in Deutschland wiegen sich in falscher Sicherheit, wenn es um ihre monatlichen Abzüge geht. Doch die Hoffnung auf stabile Gesundheitskosten wird in diesen Tagen brutal zerschlagen. Wenn Sie im März auf Ihre Gehaltsabrechnung blicken, droht Ihnen eine böse Überraschung, die tief in Ihr ohnehin strapaziertes Haushaltsbudget schneidet. Die Zeiten, in denen die Krankenkassen ihre Finanzen ohne drastische Eingriffe in die Taschen der Versicherten ausgleichen konnten, sind endgültig vorbei.

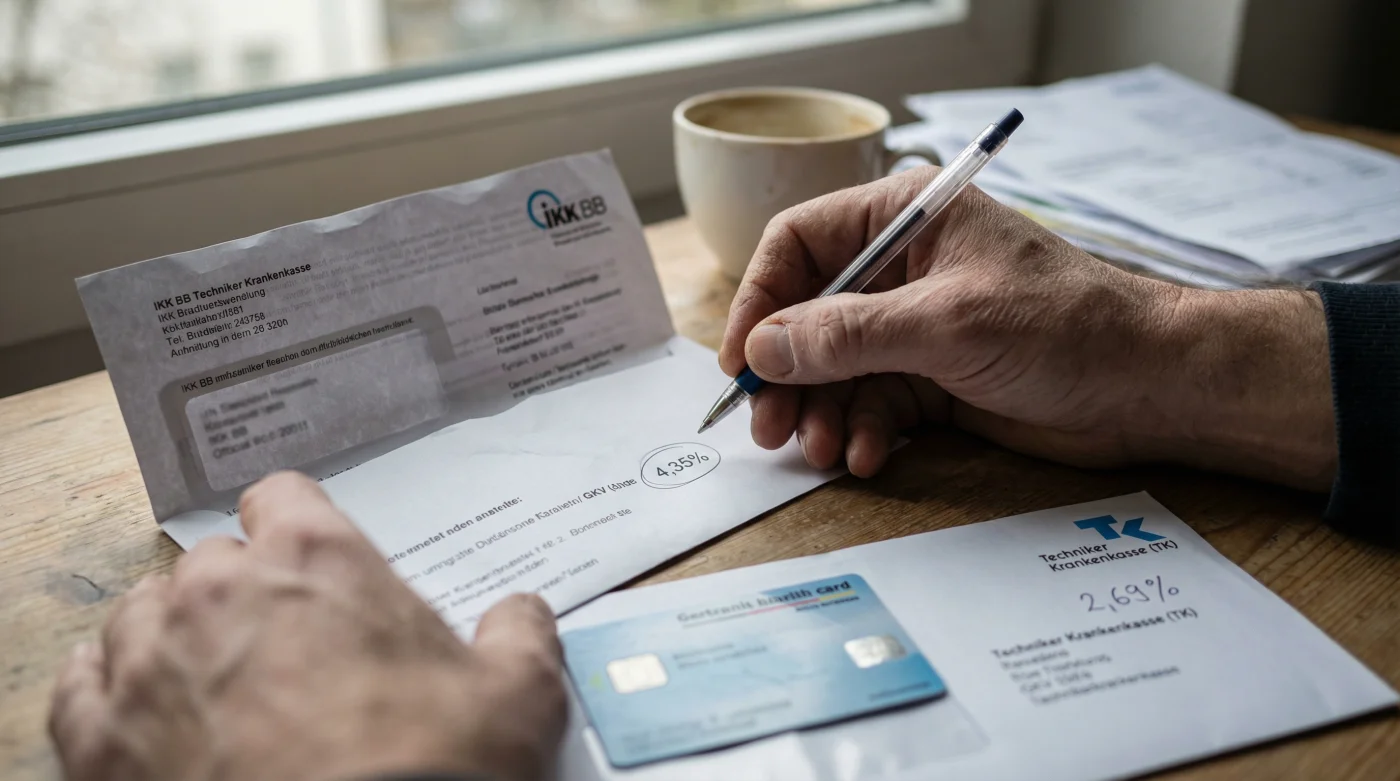

Die nackten Zahlen lesen sich wie ein finanzieller Schock für die Mittelschicht: Prognosen zufolge wird der durchschnittliche Zusatzbeitrag bis zum Jahr 2026 auf unglaubliche 2,9 Prozent explodieren. Schon jetzt brechen die Krankenkassen alle Rekorde. Während Branchenriesen wie die Techniker Krankenkasse (TK) ihren Satz auf schmerzhafte 2,69 Prozent anheben, sprengen regionale Kassen wie die IKK BB mit einem Spitzenwert von 4,35 Prozent jede bisherige Vorstellungskraft. Jeder Euro, den die Kassen mehr fordern, fehlt Ihnen am Ende des Monats netto auf dem Konto. Der Traum von bezahlbaren Krankenkassen-Beiträgen ist für immer geplatzt.

Der tiefe Fall der Beitragsstabilität: Warum Ihr Netto schrumpft

Hinter der aktuellen Kostenexplosion verbirgt sich ein gigantisches strukturelles Defizit im deutschen Gesundheitssystem. Die gesetzlichen Krankenkassen sitzen auf einem Milliardenloch. Experten warnen schon lange, dass die Kombination aus einer alternden Gesellschaft, explodierenden Kosten für neue Medikamente und teuren Krankenhausreformen das System unweigerlich in die Knie zwingen würde. Nun ist dieser Moment gekommen, und die Rechnung wird ohne Umwege direkt an Sie als Beitragszahler weitergereicht.

"Wir erleben derzeit einen historischen Kontrollverlust bei den Gesundheitsausgaben. Die Zeche zahlt der einfache Arbeitnehmer, dessen Netto-Gehalt durch die schleichende Anhebung der Zusatzbeiträge systematisch ausgehöhlt wird. Ein Zusatzbeitrag von fast drei Prozent war noch vor wenigen Jahren ein absolutes Tabu", warnt ein renommierter Gesundheitsökonom.

Um die Dimension dieser Entwicklung zu verstehen, muss man sich die konkreten Auslöser ansehen. Es ist nicht nur ein einzelner Faktor, der den Krankenkassen-Beitrag in die Höhe treibt, sondern ein toxischer Mix aus verschiedenen Milliardenbelastungen, die nun zeitgleich greifen und die Reserven der Kassen vernichten:

- Explodierende Klinikkosten: Die geplante und dringend notwendige Krankenhausreform des Bundesgesundheitsministeriums verschlingt Unsummen, die über Vorabpauschalen durch die Kassen vorfinanziert werden müssen.

- Teure Innovationen auf dem Pharmamarkt: Neue, hochinnovative Medikamente, insbesondere in der Onkologie und bei extrem seltenen Krankheiten, treiben die Arzneimittelausgaben der GKV in nie gekannte Höhen.

- Demografischer Wandel: Immer weniger junge Beitragszahler müssen für eine stetig wachsende Zahl an älteren, pflege- und behandlungsbedürftigen Menschen aufkommen.

- Politisches Missmanagement: Jahrelang wurden die mühsam angesparten Rücklagen der Krankenkassen per Gesetz abgeschmolzen, sodass nun bei steigenden Ausgaben absolut kein finanzieller Puffer mehr für Krisenzeiten vorhanden ist.

- Patienten erhalten Facharzttermine durch die neue Hausarzt-Vermittlung deutlich schneller

- Barmer kürzt die Zuschüsse für homöopathische Behandlungen ab sofort

- Schlaflosigkeit wird durch die neue Kühlkappen-Technologie ohne Medikamente geheilt

- Wellness-Kliniken in Berlin melden einen Ansturm auf zellverjüngende Infusionen

- Herz-Patienten senden ihre EKG-Daten ab heute direkt von der Smartwatch zur Klinik

| Krankenkasse | Neuer Zusatzbeitrag (Spitzenwerte) | Finanzielle Auswirkung für Arbeitnehmer |

|---|---|---|

| IKK BB | 4,35 % | Extreme finanzielle Belastung, höchster Wert bundesweit |

| Techniker Krankenkasse (TK) | 2,69 % | Deutlicher und schmerzhafter Anstieg beim Branchenprimus |

| Durchschnittliche Kasse (Prognose 2026) | 2,90 % | Schleichender, systematischer Verlust der Kaufkraft |

| Günstigste Kassen (regional) | ca. 0,90 % | Erhebliches Sparpotenzial bei schnellem Wechsel |

Diese nackten Zahlen bedeuten für einen durchschnittlichen Arbeitnehmer einen Netto-Verlust von mehreren hundert Euro pro Jahr. Was viele Versicherte schlichtweg nicht wissen: Der allgemeine Beitragssatz von 14,6 Prozent ist seit Jahren gesetzlich strikt eingefroren. Alle Kostensteigerungen im deutschen Gesundheitssystem werden daher ausschließlich und exklusiv über diesen scheinbar harmlosen variablen Zusatzbeitrag finanziert. Das bedeutet, dass die gesamte Wucht der Inflation und der medizinischen Preisexplosion in diesem einen Prozentsatz gebündelt wird. Wenn man aktuelle Prognosen liest, dass der Durchschnitt bis 2026 auf 2,9 Prozent steigen soll, dann ist das keine vage Vermutung, sondern das Resultat knallharter mathematischer Tatsachen.

Ihre wichtigste Waffe: Das gesetzliche Sonderkündigungsrecht

Doch Sie sind dieser drastischen Entwicklung nicht völlig schutzlos ausgeliefert. Sobald Ihre gesetzliche Krankenversicherung den Zusatzbeitrag auch nur um ein Zehntelprozent erhöht, greift automatisch ein gesetzliches Sonderkündigungsrecht. Sie haben dann bis zum exakten Ende des Monats, in dem der neue Beitrag erstmals verlangt wird, Zeit, die Kasse zu wechseln. Der Wechselvorgang selbst ist in Deutschland mittlerweile stark vereinfacht und vollkommen digitalisiert worden. Sie müssen lediglich der neuen, günstigeren Kasse online beitreten; diese übernimmt dann vollautomatisch und rechtssicher die Kündigung bei Ihrem alten, teuren Anbieter. Angesichts von massiven Beitragsunterschieden, die mittlerweile teilweise mehr als drei volle Prozentpunkte betragen, kann ein rascher Kassenwechsel aktuell die mit Abstand lukrativste finanzielle Entscheidung Ihres Jahres sein. Wer jetzt zögert, verschenkt bares Geld an ein ineffizientes System.

Wann muss mich meine Krankenkasse über die Erhöhung informieren?

Ihre Krankenkasse ist vom Gesetzgeber streng dazu verpflichtet, Sie in einem gesonderten, gut sichtbaren Schreiben rechtzeitig auf die Erhöhung des Zusatzbeitrags hinzuweisen. In diesem Informationsschreiben muss zudem explizit und unmissverständlich auf Ihr Sonderkündigungsrecht sowie auf eine offizielle Übersicht des GKV-Spitzenverbandes zu günstigeren Krankenkassen hingewiesen werden. Fehlt dieser essenzielle Hinweis oder wird er versteckt, verlängert sich Ihre Kündigungsfrist automatisch zu Ihren Gunsten.

Kann ich trotz einer laufenden medizinischen Behandlung die Krankenkasse wechseln?

Ja, absolut. Ein Kassenwechsel hat definitiv keinen negativen Einfluss auf Ihre laufenden medizinischen Behandlungen. Da über 95 Prozent der Leistungen in der gesetzlichen Krankenversicherung (GKV) per Gesetz festgeschrieben und identisch sind, muss die neue Kasse bereits genehmigte Behandlungen, Therapien oder Hilfsmittel in der Regel nahtlos weiterführen. Weder Ihr behandelnder Arzt noch Ihr Krankenhaus dürfen Sie wegen eines kürzlichen Kassenwechsels abweisen oder benachteiligen.

Wird der Krankenkassen-Beitrag nach dem Schock-Jahr 2026 wieder sinken?

Führende Gesundheitsökonomen sind sich einig: Eine spürbare Senkung der Beiträge ist in naher Zukunft extrem unwahrscheinlich und grenzt an Wunschdenken. Die aktuelle Schock-Prognose von 2,9 Prozent für das Jahr 2026 ist laut vielen Experten sogar noch eher optimistisch gerechnet. Solange in Berlin keine tiefgreifende, strukturelle Reform zur nachhaltigen Finanzierung des gesamten Gesundheitssystems verabschiedet wird, müssen sich Arbeitnehmer und Arbeitgeber auf dauerhaft steigende Sozialabgaben einstellen.

Gilt der teure Zusatzbeitrag auch für Rentner und Arbeitslose?

Ja, der Zusatzbeitrag wird auf ausnahmslos alle beitragspflichtigen Einnahmen erhoben. Das schließt gesetzliche Renten und Einkünfte aus dem Arbeitslosengeld vollumfänglich mit ein. Allerdings wird auch hier der Beitrag paritätisch geteilt: Bei Rentnern übernimmt die Deutsche Rentenversicherung die Hälfte des Zusatzbeitrags, bei Beziehern von Arbeitslosengeld I trägt die Bundesagentur für Arbeit die anfallenden Kosten sogar in voller Höhe.

Read More